ニュース

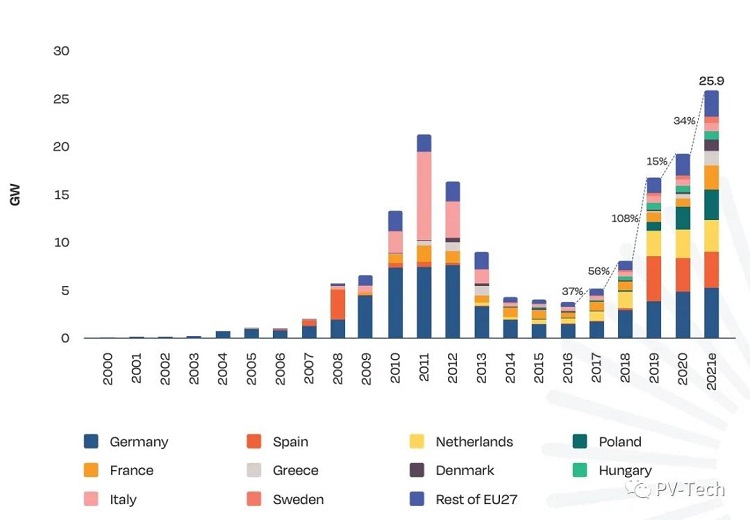

2021年には、約25.9GWの新しい太陽光発電プロジェクトが27のEU加盟国の送電網に接続され、前年の19.3GWの設備容量から34%増加しました.

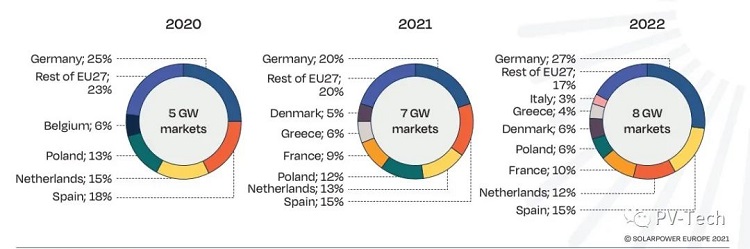

2021年に太陽光発電設備容量を持つEU加盟国トップ10

最新のランキングレポートによると、上位5つのEU市場は変わっていません.トップ10では、北ヨーロッパからの2人の新しいメンバー(デンマークとスウェーデン)が、中央ヨーロッパのベルギーと南ヨーロッパのポルトガルの2つの成熟した太陽光発電市場に取って代わりました.

ドイツ:昨年と同様に、ドイツは2021年に再びヨーロッパの主流の太陽光市場になります.グリッド接続容量は、前年の4.9GWに対して5.3GWでした.今世紀の初め以来、欧州連合’ 最大の経済は基本的にその第一位を維持しています. 2021年1月、ドイツはグリッド接続法を改正しました.

自家税が廃止された後は、家計や小規模の商業システムが投資にとって魅力的であるが、より大きな屋上自家用システムは入札方式を採用せざるを得ず、財政的負担をもたらす.したがって、2017年から2020年まで年間約1 GW成長するドイツ市場の場合、2021年に予想される成長は半分GW(または8%)未満です.

スペイン:ヨーロッパでは、スペインは2位のままです. 2021年の予想設備容量は約3.8GWで、前年の3.5GWからわずかに増加しています.スペインで開発されている巨大なプロジェクトの中で、ほぼ3GWは電力購入契約(PPA)に基づいており、この南ヨーロッパの国を世界にする可能性があります’ の最大の補助金なしの太陽光市場ですが、レポートはまた、グリッド制限が多数の太陽光プロジェクトの急速な発展の主な負担になる可能性があることを示しています. 2021年に2つの入札に割り当てられた2.9GWの太陽光発電所のほとんどは、2023年に完成する予定です.

オランダ:オランダの設備容量は3.2GWで、2020年に新たに追加された2.9GWよりも11%高い3位を占めています.オランダのソーラー市場の主な推進力は、依然として商業用屋上市場です.そのシェアは40%以上増加しましたが、ネットメータリングポリシーによってサポートされている家庭用部分のシェアは約3分の1に縮小し、地上発電所システムのシェアは依然として20%です.

ポーランド:ポーランドの年間太陽光発電設備容量は再び増加し、業界に驚きをもたらし続けています.今回は2020年の2.5GWから3.1GWになり、28%増加しました.これは、ポーランドが4位を維持していることを意味します.ポーランドは太陽光発電の「新参者」であり、2020年に初めて1GWを超える設備容量を備えています.過去数年間で、太陽光発電が大幅に増加した主な理由は次のとおりです.付加価値税と所得税の減少に加えて、ネットメータリングシステムと補助的な家庭用システムの税還付計画.

フランス:フランスは依然としてEUで5番目に大きな太陽光発電市場です. 2021年の設備容量は2.5GWを見込んでいます.これは、2020年の0.8GWに基づいて、グリッド接続された太陽エネルギーが2倍以上になり、新記録を樹立したことを意味します.何年にもわたって、フランスの設備容量レベルは1GWで推移しています.長い管理手順と困難なグリッド接続手順により、開発者はプロジェクト開発を加速することができませんでした.このレベルは、フランスにとって画期的なものと言えます.

ギリシャ:ギリシャ’ 年間の太陽光発電開発は3倍以上になり、2021年には1.6GWの記録を打ち立て、2020年の0.5GWから大幅に増加しました.ギリシャが初めてGWレベルを超える年間設備容量は、ギリシャがEUソーラー市場で6位にランクされていることを示しています.このブームは、主に500kW未満の小規模な太陽光発電プロジェクトによって推進されています.政府は最近、これらのプロジェクトのオンライン料金政策を2022年末まで延期しました.

デンマーク:2021年には、EUの太陽エネルギー市場のトップ10のいずれも、デンマークに匹敵する速度で成長することはありません.新たに台頭するEUソーラースター’ ■年間設備容量は2020年のわずか0.2GWから1.2GWに6倍に増加しました.ギガワットプロジェクトの規模は、企業のバイヤーに電力を供給するために使用される、助成を受けていない大規模な地上太陽光発電所によってほぼ完全に実現されています.

イタリア:COVID-19回復基金によってサポートされている110%の税制上の優遇措置により、家庭用およびエネルギー貯蔵プロジェクトに対する需要が高まっていますが、深刻なライセンス問題と期待外れの太陽光発電の入札により、ヨーロッパで最大かつ最も明るい経済がもたらされました.エンティティのわずか0.8GWです.

ハンガリー:小規模な地上発電所システムと50kW未満の家庭用および商業用屋上プロジェクトへの強い関心により、今年のハンガリーの太陽光発電性能は非常に良好になりました. 2021年には、ソーラーグリッドに接続された年間容量は0.7GWに増加します.

スウェーデン:トップ10に入る最新の国はスウェーデンです.スウェーデン’ ■税制上の優遇措置と補助金は、引き続き需要の伸びを促進します.ソーラーPPAの分野での活動がますます活発になるにつれて、2021年には、設備容量は記録的な0.7GWに達するでしょう.

2022年から2025年、成長の見通しは有望です

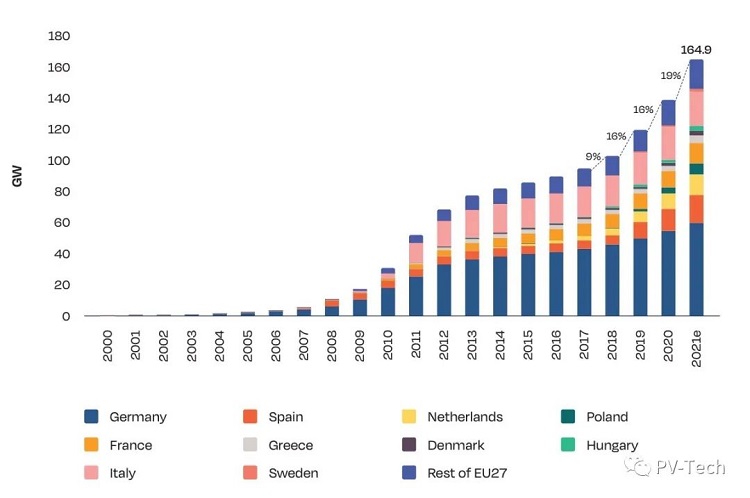

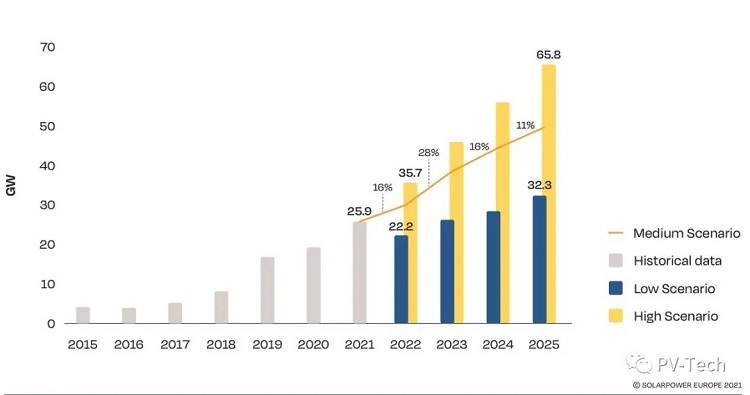

レポートの中期計画によると、2025年までの今後4年間は、さらに力強い成長を特徴としています. SPEは、2030年までに、EUの総太陽光発電量が現在の165GWから672GWに増加すると予測しています.

ただし、年間成長率16%から判断すると、ヨーロッパの太陽エネルギーは2022年に初めて30GWのしきい値に達し、記録的な年になります.

価格が通常に戻ると、ドイツでの大規模太陽光発電プロジェクトの新しい計画が2023年に開始され、年間市場規模は初めて10GWに達します. EUでは28%増加して38.5GWになると予想しています.

今後2年間で、成長率はより緩やかになります.2024年には16%、2025年には11%です.それでも、これは2024年の年間太陽光発電開発を40GW〜44.6GW、2025年には49.7GW以上にするのに十分です.これは50GWのレベルに近いです.

ただし、年間成長率16%から判断すると、ヨーロッパの太陽エネルギーは2022年に初めて30GWのしきい値に達し、記録的な年になります.

価格が通常に戻ると、ドイツでの大規模太陽光発電プロジェクトの新しい計画が2023年に開始され、年間市場規模は初めて10GWに達します. EUでは28%増加して38.5GWになると予想しています.

1499 Zhenxing Road, Shushan District, Hefei,China

+86 158-5821-3997

+86-0551-6565-2651

フレンドリー リンク :

著作権 © 2016 Bluesun Solar Co.,Ltd すべての権利予約. 皖ICP备2021006055号-2